تعمل صناديق الثروة السيادية- التي أنشأتها حكومات الولايات المتحدة لأغراض الاقتصاد الكلي- للحفاظ على الثروة والأصول وإدارتها بطريقة منظمة واستخدام العديد من استراتيجيات الاستثمار لتحقيق الهدف المالي.

الصناديق عبارة عن ثروة سيادية، وهي مكلفة بإدارة تلك الثروة، وتحتوي على أصول ثابتة مثل الأراضي والعقارات التجارية أو الأسهم والسندات والنسب المباشرة في هذه الشركات،وتسعى الحكومات إلى الحفاظ على ثروتها، من ناحية، وزيادة العوائد من ناحية أخرى، بمعنى آخر، إنها ذراع الاستثمار في البلدان التي لديها فوائض.

إنها أفضل طريقة للبلدان التي لديها فائض حالي في الادخار لأي حدث أو طارئ أو أزمة اقتصادية مالية في المستقبل، تجدر الإشارة إلى أنه ينبغي إنشاء أكثر من صندوق واحد بحيث يكون هناك تنوع وتوازن في الاستثمارات ويكون حذرًا وتدار من قبل مجموعة مختارة من المسؤولين المحترفين للحصول على النتائج المرجوة وليس العكس.

أحد أسباب ظهور الصناديق السيادية هو حاجة البلدان التي لديها مدخرات كبيرة وتريد الحفاظ على هذه المدخرات، بل وتسعى إلى زيادة أرباحها ، ولكنها لا تستثمر في الأصول ذات المخاطر العالية، لأنها مملوكة من قبل تحديد الأصول والاستثمار في الأصول التقليدية، حيث أن مدخرات بعض الدول مملوكة للثروة السلعية (خاصة النفط والغاز)، كما في الصين وسنغافورة اللتين تتمتعان بفائض تجاري كبير.

يختلف تاريخ إنشاء الصناديق السيادية، لكن يمكننا القول أنها بدأت منذ الخمسينيات من القرن الماضي، ثم انتشرت في عدة دول، على عكس ما يعتقد البعض أن هذه الصناديق ظاهرة حصرية في دول الخليج، هناك العديد من البلدان في جميع أنحاء العالم لديها صناديق مماثلة، بما في ذلك النرويج.

أهداف صناديق الثروة السيادية هي:

- حماية ثروات البلد واستثمارها بشكل صحيح ، والتي يمكن استخدامها في المستقبل عند الحاجة إليها، على سبيل المثال في الأزمات الاقتصادية التي تتعرض لها البلاد فجأة.

- حماية الاقتصاد الوطني و ميزانية الدولة من مخاطر الأزمات الخارجية الناتجة عن التقلبات الناتجة عن الإيرادات والصادرات.

- مبدأ العدالة الذي يتحقق من خلال توزيع الثروة بين الأجيال من خلال تعظيم المدخرات التي تذهب للأجيال القادمة.

- تنويع دخل الدولة وبالتالي تقليل الاعتماد على الصادرات الصوتية غير المتجددة.

- زيادة الإيرادات من احتياطيات النقد الأجنبي.

- - تساعد السلطة النقدية على سحب السيولة غير المرغوب فيها.

- توفير أداة لتمويل برامج التنمية الاقتصادية.

- - تحقيق نمو مستدام طويل الأجل في أصحاب الصندوق.

- تحقيق الأهداف السياسية والاقتصادية والاستراتيجية

- معالجة الآثار السلبية للتدفقات المالية الناتجة عن الثروة الطبيعية، ويعرف هذا باسم المرض الهولندي الذي يسبب آثارًا غير مرغوب فيها في القطاعات الإنتاجية، وخاصة الصناعية نتيجة لاكتشافات النفط التي خلقت حالة من الكسل والتقاعس في العمل الذي أصاب الشعب الهولندي خلال الأعوام 1900-1950 بعد اكتشاف النفط والغاز في الشمال، ذهبوا إلى الرفاهية والراحة ، حتى وصلوا إلى مرحلة استنزاف الموارد الطبيعية للآبار المنضب بسبب الاستهلاك المفرط وغير المنتج.

النرويج هي أكبر صندوق في العالم: تأسس الصندوق النرويجي في الستينيات من القرن الماضي، وهو يهدف إلى تحصين الاقتصاد النرويجي من التقلبات في أسواق النفط ويهدف إلى ضمان مصدر مستقبلي للثروة من الإيرادات الحالية المتأتية من مبيعات النفط والغاز في النرويج. يستثمر الصندوق في الأسهم والسندات الأجنبية والعقارات. وبالتالي ، تمتلك النرويج واحدة من أكبر الصناديق في العالم بأصول تقدر بأكثر من 818 مليار دولار ، وفقًا لأحدث البيانات، أعلن صندوق الثروة السيادية النرويجي منذ عدة أيام أنه حقق عائدًا على الاستثمار قدره 3% في الربع الثاني من هذا العام، لجني 256 مليون كرونة نرويجية (28.5 مليار دولار).

خلال الربع الثاني ، كان عائد الصندوق السيادي النرويجي حوالي 3 ٪، مع ارتفاع الأسهم بنسبة 3 ٪، والسندات بنحو 3.1 ٪ والعقارات بنسبة 0.8 ٪ خلال الربع الثاني، حيث بلغت حيازات صندوق الأسهم حوالي 69.3 ٪ والسندات حوالي 28.0 ٪ ، والعقارات حوالي 2.7 ٪.

لا تخلو صناديق الثروة السيادية من خسائر بسبب الأداء الضعيف للأسواق المالية العالمية، فقد خسرت حوالي 485 مليار كرونة، أو ما يقدر بنحو 56.4 مليار دولار في عام 2018، وهي أضمن طريقة لإدارة ثروات البلاد،وبالمثل، فإن سنغافورة والصين وروسيا تدير صناديق كبيرة الحجم، وأنشأت تشيلي وفنزويلا مثل هذه الصناديق.

في نهاية الربع الثاني من العام الحالي، بلغت القيمة السوقية للصندوق 9.162 تريليون كرونة (1.025 تريليون دولار)، مع استثمار 69.3٪ في الأسهم و 2.7٪ في العقارات غير المدرجة و 28٪ في أدوات الدخل الثابت.

يستثمر الصندوق في أكثر من 9000 شركة في جميع أنحاء العالم في 75 دولة ويمتلك في المتوسط حوالي 1.5 ٪ من الأسهم العالمية المدرجة،يبلغ عدد سكان النرويج حوالي خمسة ملايين ، مما يعني أن ثروة كل مواطن تقدر بمائتي ألف دولار.

في سبتمبر 2017، عندما وصلت أصول الصندوق السيادي النرويجي إلى 1 تريليون دولار، قال مسؤول بالبنك المركزي النرويجي: "لا أعتقد أن أحدا اعتقد أن الصندوق سيصل إلى تريليون دولار عندما تم تحويل الدفعة الأولى من عائدات النفط في مايو 1996 ".

وقال المسؤول إن تريليون دولار هو نقطة محورية، ونمو القيمة السوقية للصندوق كان مذهلاً، تتفوق القيمة السوقية للصندوق النرويجي على اقتصاديات عدد من البلدان القوية مثل إندونيسيا وهولندا والسعودية وتركيا وسويسرا والسويد وبلجيكا، وهذه القيمة قريبة من الناتج المحلي الإجمالي للبلدان الكبرى مثل المكسيك وأستراليا واسبانيا وروسيا.

العراق وضرورة إنشاء صندوق سيادي عراقي:

الاقتصاد العراقي اليوم في حاجة ماسة إلى صندوق سيادي للتنمية من أجل تشجيع تمويل المشاريع الاقتصادية والاجتماعية وتعزيز السياسات الصناعية لزيادة الإنتاج الحقيقي داخل الاقتصاد العراقي، سيحقق هذا النوع من الأموال مجموعة من الآثار الإيجابية للاقتصاد العراقي، وأهمها تخفيض معدلات البطالة وتنمية القطاعات الإنتاجية، خاصة في المجالين الصناعي والزراعي ، وتحسين الخدمات.

هناك أسباب داخلية وخارجية بما في ذلك:

1. أسباب داخلية:

• النفط مورد مستنفذ وغير موثوق به ، سواء كان طويل الأجل أو قريب الأجل من حيث النضوب.

يعتبر النفط أحد الأصول المالية بعد نقله من الأصول المادية.

تخفيض الاعتماد على النفط يجعل العراق يستعد لفترة ما بعد النفط كما تفعل المملكة العربية السعودية في خطتها الاستراتيجية 2030 ، والتي تعتمد على 30 ٪ من عائدات أموال الميزانية دون النفط .

2- أسباب خارجية:

• غير مستقرة أسعار النفط على مستوى العالم: عدم استقرار أسعار النفط على مستوى العالم وتقلبه بشكل عشوائي، بسبب مزيج من العوامل السياسية والاقتصادية، ومن الطبيعي أن يعتمد العراق على صندوق مشتق من فوائض النفط ، إذا كانت موجودة.

- سحب الفوائض: يسحب هذا الصندوق فائض الأموال من صادرات النفط للتغلب على تقلبات أسعار النفط العالمية ، ويمكنه أيضًا الاستفادة من صدمات النفط السلبية ، وعملية أي انهيار قد يحدث في أسعار النفط العالمية

3. أسس إنشاء صندوق سيادي عراقي:

1) النظام التشريعي والقانوني: هذا هو العنصر الأساسي لإنشاء صندوق الثروة السيادية للعراق ، من خلال تشريعاته من قبل البرلمان العراقي ، وهذا العنصر هو الأول عنصر من حيث الأهمية ودون هذا التشريع لا يوجد مشروع اقترح أصلا.

2) يتم تمويل الصندوق في البداية من قبل وزارة المالية العراقية وهو مسؤول عن هذا الصندوق لبضع سنوات.

3) إدارة الصندوق: يدير البنك المركزي العراقي إدارة الصندوق مباشرة ، ويوفر كادرًا من ذوي الخبرة الإدارية والمتخصصة في مجال الاستثمار (المباشر والمحفظة) على وجه الخصوص، ويمكنه الاستفادة من الخبرة المالية الأجنبية المؤسسات ، بسبب عدم وجود خبراء في هذا المجال، حيث أن سوق الأوراق المالية العراقية محدودة السوق ، ونقص المؤسسات المالية الخاصة كأموال التأمين وصناديق الاستثمار.

تشير تأكيدات المنظمات المالية الدولية (مثل صندوق النقد الدولي) إلى إمكانية قيام العراق بإنشاء هذا الصندوق ، ونعتقد أن إنشاء هذا الصندوق يعكس الاعتراف بالجيل الحالي ، واعترافه بالحق بالنسبة للأجيال المقبلة إلى التوزيع المتساوي لمكاسب الثروة المستمدة من المورد النفطي ، الذي ينتمي إلى جميع العراقيين ، ينبغي تحقيق العدالة في توزيعها بين الأجيال الحالية والأجيال المقبلة.

اقرأ أيضاً.."العتال": العلمين الجديدة والعين السخنة أكثر المدن الساحلية جذبا للاستثمار

أنواع صناديق الثروة السيادية بناءً على مجال عمل الصندوق:

1) الصناديق السيادية المحلية: وهي صناديق تتركز أنشطتها الاستثمارية والادارية داخل البلد.

2) الصناديق السيادية الدولية: الصناديق التي تتركز أنشطتها الاستثمارية والادخار خارج البلد.

3) الصناديق السيادية المختلطة: هي صناديق تتركز أنشطتها الاستثمارية والادخار خارج البلاد وداخل البلد في وقت واحد.

أنواع صناديق الثروة السيادية القائمة على درجة الاستقلال:

1) الصناديق السيادية غير المستقلة: هي صناديق تديرها الحكومة مباشرة ولا تتمتع باستقلالية القرار. تتميز معظم هذه الصناديق بافتقارها إلى الرقابة المستقلة والمساءلة والإفصاح.

2) الصناديق السيادية المستقلة نسبياً: هذه الصناديق تدار مباشرة من قبل الحكومة ، حيث تشارك كيانات أخرى مثل البنوك المركزية والهيئات المستقلة في إدارتها ، وأهم ما يميزها أنها تتمتع بالاستقلالية النسبية في صنع القرار ، و تخضع لرقابة مستقلة والمساءلة والكشف.

الفرق بين الصندوق السيادي واحتياطي البنك المركزي:

يتم توضيح الصورة في المقارنة بين الصندوق السيادي واحتياطيات البنك المركزي عند النظر في كيفية تمويل وبناء كل منهما.

1) احتياطيات البنك المركزي (SAMA) ، هذه الاحتياطيات تتراكم وتتراجع من عام إلى آخر من خلال الاختلافات بين دخل النفط والإنفاق الحكومي.

2) في حين أن الأموال أو الاحتياطيات الموجهة إلى الصندوق السيادي تأتي من قرار حكومي بالادخار للمستقبل وخلق مصدر آخر للدخل ، أي إنه برنامج ادخار وطني للمستقبل موازٍ ومكمل لإيرادات النفط.

3) ينطبق في هذا المجال عند إنشاء صناديق سيادية في العالم لإصدار قرار حكومي:

أولاً ، تحويل جزء من الاحتياطيات المتاحة للبنك المركزي لإنشاء وتمويل الصندوق السيادي.

ثانياً: اعتماد آلية ادخار تتضمن تحويل جزء من دخل الدولة بشكل دوري إلى الصندوق السيادي ، على سبيل المثال ، يتم تمويل الصندوق السيادي في الكويت عن طريق تحويل (25٪) من إيرادات النفط مباشرة إلى الصندوق السيادي.

ثالثًا ، هناك حاجة أيضًا إلى آلية للتحكم في الإنفاق الحكومي ، بحيث تكون ميزانية الدولة (الإنفاق الحكومي سنويًا) متوافقة مع الإمكانات طويلة الأجل للبلاد.

حجم أصول صناديق الثروة السيادية: يُقدر حجم أصول هذه الصناديق بما يعادل 12 ٪ من إجمالي القيمة المتداولة في بورصة نيويورك للأوراق المالية أو 42 ٪ من إجمالي القيمة المتداولة في بورصة طوكيو للأوراق المالية. من المتوقع أن يتجاوز حجم الأموال التي ستحتفظ بها هذه الصناديق خلال عقد من الزمان 13.4 تريليون دولار ، في حين يقدر مورجان ستانلي أن الأصول سوف تصل إلى 17.5 تريليون دولار.

أصبحت معظم الحكومات مؤخرًا استراتيجية للاستثمار في الأوراق المالية والسندات قصيرة الأجل ، وتدير السلطة حاليًا كمية هائلة من رأس المال ، وهذه السلطة هي واحدة من أكبر الصناديق السيادية.

حجم أصول الصناديق السيادية:

إن أصول الناتج المحلي الإجمالي لدولة الإمارات العربية المتحدة ، والتي أبرمت مؤخراً صفقة لشراء حصة 4.9 % في سيتي جروب مقابل 7.5 مليار دولار ، هي أكبر حصة غير مسيطرة في بنك غربي. لحكومة دبي التي استثمرت في الأصول والشركات الآسيوية ، مثل بنك ICSI الهندي وشركة صناعة الإلكترونيات اليابانية شركة سوني.

- تم إنشاء دولة قطر وهيئة الاستثمار القطرية (QIA) ، وهي صندوق للثروة السيادية مخصص للاستثمار المحلي والأجنبي ، من قبل حكومة قطر في عام 2005 لإدارة فوائض النفط والغاز الطبيعي. نتيجة لاستراتيجيتها للحد من مخاطر اعتماد قطر على أسعار الطاقة ، فإنها تستثمر معظمها في الأسواق العالمية (الولايات المتحدة الأمريكية وأوروبا والدول الآسيوية والمحيط الهادئ). بالإضافة إلى الاستثمار في قطر خارج قطاع الطاقة ، تمتلك الهيئة حوالي 6 ٪ من EADS ، و 15.1 ٪ من بورصة لندن للأوراق المالية ، و 17 من مجموعة فولكس واجن كمساهم في مجموعة لاغاردار بنسبة (12.83 ٪) ، كما في 31 مايو 2011 ، اشترت هيئة قطر للاستثمار (70٪) من نادي باريس سان جيرمان لكرة القدم ، وفي 6 مارس 2012، أكملت الهيئة شراء الـ 30٪ المتبقية.

- السعودية، التي يوجد بها مؤسسة النقد العربي السعودي (SAMA) ، المصنفة دولياً على أنها صندوق سيادي ، تحقق عائدًا مماثل لعائد الصناديق السيادية العالمية، تدير مؤسسة النقد العربي السعودي حاليًا استثمارات المملكة من عائدات النفط في الأسواق الخارجية، مشيرةً إلى أنها احتلت المركز الثالث عالمياً وفقًا لحجم الصناديق السيادية بعد أن احتلت المرتبة الرابعة وحلت في المرتبة الثانية في العربية، وللمملكة أربعة من هذه الصناديق ، هم:

1) مؤسسة النقد العربي السعودي (SAMA) هي الصندوق السيادي الرئيسي تحت مظلة الدولة وسيطرتها.

2) صندوق الاستثمار العام.

3) صندوق التقاعد.

4) صندوق التأمينات الاجتماعية.

وفي دولة الكويت أيضًا ، تبلغ الأموال السيادية لهيئة الاستثمار الكويتية 213 مليار دولار.

تمثل عائدات النفط المصدر الرئيسي لأموال أكبر صناديق الاستثمار السيادي في العالم ، وبالتزامن مع ارتفاع أسعار النفط قبل عام 2014 ، وزيادة إيرادات الدول المنتجة للنفط ، زادت ثروة هذه الصناديق ، حيث لقد أصبحت ثروات الخليج أكثر اتساعًا وتركيزًا ، حيث يمثل إجمالي أصول الصناديق السيادية للمملكة والإمارات العربية المتحدة وحدها ما يصل إلى 50٪ من جميع صناديق الثروة السيادية في جميع أنحاء العالم ، كما تعد الاحتياطيات الأجنبية مصدرًا رئيسيًا.

لذلك ، نشهد طلبًا كبيرًا على هذه الأموال من قبل بعض الدول التي تحرص على تنويع استثماراتها لتجنب الخسائر المحتملة (خسائر أقل) ، والحفاظ على الثروة ، وأفضل مثال على ذلك الصين ، التي لديها أربعة صناديق سيادية ، الصين شركة الاستثمار، ومحفظة الاستثمار في مؤسسة هونغ كونغ النقدية ، وصندوق الضمان الاجتماعي الوطني ، وشركة سيف للاستثمار، ومثل الولايات المتحدة مع ثلاثة صناديق استثمار ودولة الإمارات العربية المتحدة مع اثنين من صناديق الاستثمار ، وهذا هو نهج التحوط ممتازة ، لأنه يقلل من الاستثمار المخاطرة ، يعطي فرصًا أكبر لتعظيم الفوائد على الثروة المستثمرة ، وهو المحرك الاستراتيجي للتأثير على الصعيد العالمي عبر المجموعات المالية العالمية.

الصين تجذب الصناديق السيادية للاستثمارات:

تجذب ديناميات الصين التنافسية الفريدة صناديق الثروة السيادية التي تسعى إلى مزيد من التنويع ، على الرغم من أن الأسهم لا تزال تتمتع بمكانتها كفئة أصول مفضلة ، وحوالي 100٪ من صناديق الثروة السيادية في الشرق الأوسط التي تتعرض للصين ، تتحمل الأسهم الصينية إشارة إلى أن التدابير التي تتخذها الحكومة لفتح سوق للمستثمرين الأجانب تؤتي ثمارها ، وذكر المشاركون في التقرير من الشرق الأوسط أنهم ركزوا على بناء خبراتهم في الصين من خلال الاستثمار في الشراكات ، وتطوير كفاءاتهم داخلياً ، وإنشاء آسيويين مخصصين المكاتب.

مراقبة زيادة مستثمري الشرق الأوسط في مخصصاتهم لآسيا كمنطقة ، مع زيادة المخصصات بنسبة 75 ٪ في عام 2018 مقارنة مع 47 ٪ من جميع المستثمرين الذين شملهم الاستطلاع ، وتشير الأدلة إلى أن هذا الاتجاه سوف يستمر في عام 2019.

مخاطر الاستثمار هي التحدي الأكبر تواجه الاستثمار في الصين للصناديق السيادية في الشرق الأوسط. لا تزال الشفافية تشكل عقبة رئيسية أمام الصناديق السيادية العالمية في زيادة مخصصاتها في الصين ، في حين أن قيود الاستثمار ومخاطر العملات هي القيود الرئيسية على الصناديق السيادية التي لا يوجد لديها مخصصات الآن للصين.

أوروبا الاستثمار السيادي: لقد كانت أوروبا تتراجع على قائمة المناطق المفضلة ، حيث قام ما يقرب من نصف المستثمرين السياديين الشرق أوسطيين بخفض مخصصاتهم إلى أوروبا في عام 2018 ، بسبب تباطؤ النمو الاقتصادي وتوقعات المخاطر السياسية المتزايدة التي أدت إلى انخفاض في جاذبية الاقتصادات الأوروبية الكبرى. ويؤثر خروج بريطانيا من الاتحاد الأوروبي (Brexit) الآن على قرارات تخصيص الأصول بنسبة 64٪ من جميع الصناديق السيادية ، بينما ارتفعت نسبة المستثمرين في الشرق الأوسط إلى 78٪.

ينظر المستثمرون إلى أوروبا القارية بتزايد عدم اليقين ، مع صعود الأحزاب والحركات الشعبية اليمينية في الاقتصادات الأوروبية الكبرى مثل ألمانيا وإيطاليا.

يخطط عدد مماثل أيضًا لخفض المخصصات في عام 2019 ، ويخطط 13٪ فقط من المستثمرين السياديين العالميين لزيادة المخصصات إلى أوروبا هذا العام ، مقارنة بـ 40٪ الذين سيزيدون مخصصاتهم في آسيا و 36٪ في الأسواق الناشئة.

الصناديق السيادية في قمة قطاع التكنولوجيا:

تنظر الصناديق السيادية في الشرق الأوسط إلى التكنولوجيا باعتبارها فرصة استثمارية كبيرة مع قاعدة عريضة ، مع 89 ٪ من هذه الصناديق كمجموعة أو فريق عمل تكنولوجي ، مقارنة مع 48 ٪ من الصناديق العالمية.

تجدر الإشارة إلى أن هيمنة شركات التكنولوجيا من حيث مساهمتها في عوائد الأسهم والتنمية الاقتصادية على مدى السنوات القليلة الماضية ، سنرى أن 75٪ من المشاركين في الشرق الأوسط يعزون عوائد الاستثمار المحسنة على أنها أهم سبب ل التركيز على القطاع.

طالما كانت الصناديق السيادية في الشرق الأوسط رائدة في استخدام الاستثمارات التكنولوجية لمجتمعاتها المحلية ، تلعب التكنولوجيا والابتكار دورًا مهمًا في هذه المجتمعات كجزء من العديد من المبادرات الإقليمية لبناء اقتصاد أكثر استدامة.

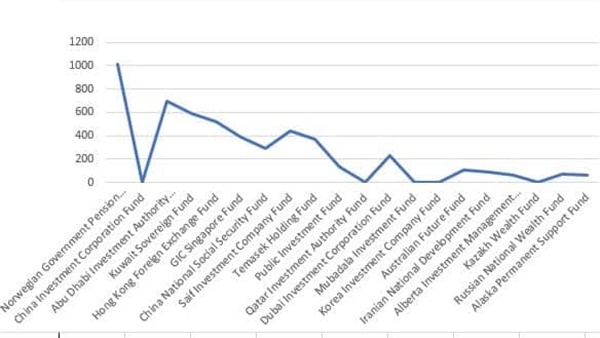

هذا جدول وفقًا لـ (New Funds Newspaper) للدول التي لديها صناديق سيادية في العالم:

1) صندوق المعاشات الحكومية النرويجية 1074 مليار دولار أمريكي ، يُقدر صندوق المعاشات التقاعدية الأكبر في النرويج، وهو أكبر صندوق سيادي في العالم اليوم، بأكثر من 1 تريليون دولار، والذي يمثل وحده 13.2٪ من إجمالي أصول الصناديق السيادية في العالم، 192 ألف دولار لكل مواطن في النرويج ، التي يبلغ عدد سكانها 5.2 مليون نسمة.

2) صندوق الاستثمار الصيني للاستثمار ، 941.4 مليار دولار أمريكي ، والاستثمار الصيني نما بسرعة ليصبح ثاني أكبر صندوق سيادي في العالم بعد صندوق المعاشات الحكومية النرويجي ، وهو صندوق مملوك للدولة يتكون من أصول مثل الأرض والأسهم والسندات وغيرها من وسائل الاستثمار. .

3) صندوق هيئة أبوظبي للاستثمار (ADIA) هو صندوق استثمار سيادي بقيمة 697 مليار دولار أمريكي تابع لحكومة أبوظبي ، الإمارات العربية المتحدة. لم تفصح الهيئة عن القيمة الإجمالية لأصولها. نتيجة لذلك ، هناك جدل حول الموارد المالية الموجودة تحت تصرفها ، لكن التقديرات تتراوح ما بين 650 إلى 875 مليار دولار ، فهي أصول.

4) الصندوق الكويتي السيادي ، 592 مليار دولار ، هو أول صندوق سيادي في العالم ، أنشأته دولة الكويت تحت اسم الهيئة العامة للاستثمار ، ويعود تاريخ جذور الهيئة إلى مجلس الاستثمار الكويتي في الخمسينيات من القرن الماضي ، وفي عام 1982 ، تم تأسيس الهيئة العامة للاستثمار بموجب القانون رقم 47 كهيئة حكومية مستقلة مسؤولة عن إدارة الأصول المالية للدولة.

5) يستخدم صندوق هونغ كونغ للنقد الأجنبي ، وهو صندوق الثروة السيادية الصيني الذي تبلغ قيمته 522.6 مليار دولار أمريكي ، واسمه الكامل هو حافظة استثمارات وكالة النقد في هونج كونج ، التي تديرها سلطة النقد في الدولة ، وهي سلطة هونغ كونغ النقدية ، في دعم دولار هونج كونج. هونغ.

6) صندوق GIC السنغافوري ، 390 مليار دولار أمريكي ، أنشأتها حكومة سنغافورة في عام 1981 ، لإدارة الاحتياطيات الأجنبية لسنغافورة ، التي تتمثل مهمتها في الحفاظ على القوة الشرائية للاحتياطيات الدولية وتعزيزها ، بهدف تحقيق عوائد جيدة طويلة الأجل ، أعلى من التضخم العالمي على مدار العام. فترة استثمار مدتها 20 عامًا ، من خلال شبكة من المكاتب في العواصم المالية الكبرى في جميع أنحاء العالم.

7) يمتلك الصندوق الوطني للضمان الاجتماعي في الصين ، المصمم لمساعدة شيخوخة السكان في البلاد ، 295 مليار دولار أمريكي ، كاحتياطي استراتيجي لدعم نفقات الضمان الاجتماعي في المستقبل.

8. صندوق SAIF للاستثمار ، الذي يمتلك 441 مليار دولار أمريكي ، هو أحد فروع هونج كونج لإدارة النقد الأجنبي الصينية ، والغرض الرئيسي منه هو إدارة احتياطيات الصين الضخمة من العملات الأجنبية.

9) صندوق تيماسيك القابضة ، 375 مليار دولار أمريكي ، هو صندوق سيادي أنشأته شركة تيماسيك هولدنغز في سنغافورة ومملوكة لحكومة سنغافورة.

10) يسعى الصندوق السعودي للاستثمار العام ، الذي تبلغ قيمته 500 مليار ريال سعودي ، إلى أن يصبح أحد أكبر الصناديق السيادية في العالم من خلال بناء محفظة استثمارية متنوعة ورائدة من خلال الاستثمار في فرص استثمارية محلية ودولية جذابة.

11) هيئة الاستثمار القطرية (QIA) ، وهي صندوق للثروة السيادية بقيمة 320 مليار دولار تابع لقطر برئاسة تميم بن حمد بن خليفة آل ثاني ، وقد تم تأسيسها من قبل حكومة قطر في عام 2005 لإدارة فوائض النفط والغاز الطبيعي. مهمتها دعم وتطوير الاقتصاد القطري والتنويع الاقتصادي وتنمية المهارات المحلية.

12) يسعى صندوق مؤسسة دبي للاستثمار ، الذي يبلغ 233.8 مليار دولار أمريكي ، إلى أن يصبح أحد أكبر الصناديق السيادية في العالم من خلال بناء محفظة استثمارية متنوعة ورائدة من خلال الاستثمار في فرص استثمارية جذابة على الصعيدين المحلي والدولي.

13) يقوم صندوق مبادلة للاستثمار ، الذي تبلغ قيمته 226 مليار دولار أمريكي ، بتنفيذ مشاريع التنمية والاستثمار في جميع أنحاء العالم ، بهدف نقل الاقتصاد الإماراتي إلى مرحلة جديدة وتحقيق فوائد مستدامة للمساهمين والشركاء والجيل المقبل.

14) صندوق استثمار كوريا ، 134.1 مليار دولار أمريكي ، هو صندوق الثروة السيادية الأعلى ، الذي يمثل حجر الزاوية في المستقبل الاقتصادي لكوريا الجنوبية ، من خلال زيادة الثروة الوطنية والمساهمة في تطوير الصناعة المالية الكورية. وتسعى إلى تحقيق إيرادات مستقرة وفقًا للمخاطر ، من خلال الاستثمار في الأوراق المالية المتداولة في البورصة ، ومعظمها أسهم وسندات.

15) أنشئ صندوق المستقبل الأسترالي ، 103 مليار دولار أمريكي ، كجزء من قانون صندوق المستقبل.

16) صندوق التنمية الوطنية الإيراني ، 91 مليار دولار ، هو صندوق الثروة السيادية لإيران وله ميزانية منفصلة عن ميزانية الحكومة ، بناءً على المادة 84 من خطة التنمية الاجتماعية والاقتصادية الخمسية الخامسة (2010-2015) .

وفي نهاية المطاف ، تقع مسؤولية LIA على الشعب الليبي. تتمثل مهمة LIA في حماية الأصول والاستثمارات وحفظها وتطويرها ، وتهدف إلى تنويع الاستثمارات الوطنية الاعتماد على إنتاج النفط والغاز والميل إلى الاستثمار في الخارج استنادًا إلى دراسات الجدوى الاقتصادية في مختلف المجالات. محليا ونفذت من خلال معنى صندوق الاستثمار الداخلي Grow ، وفي خضم إدارتها للأصول ، تحرص المؤسسة الليبية للاستثمار على تعزيز الاستقرار المالي والاقتصادي وخلق آفاق استثمار طويلة الأجل. ويهدف إلى تنويع الاستثمارات الوطنية الاعتماد على إنتاج النفط والغاز والميل إلى الاستثمار في الخارج على أساس دراسات الجدوى الاقتصادية في مختلف المجالات. محليا ونفذت من خلال معنى صندوق الاستثمار الداخلي Grow ، وفي خضم إدارتها للأصول ، تحرص المؤسسة الليبية للاستثمار على تعزيز الاستقرار المالي والاقتصادي وخلق آفاق استثمار طويلة الأجل. ويهدف إلى تنويع الاستثمارات الوطنية الاعتماد على إنتاج النفط والغاز والميل إلى الاستثمار في الخارج على أساس دراسات الجدوى الاقتصادية في مختلف المجالات. محليا ونفذت من خلال معنى صندوق الاستثمار الداخلي Grow ، وفي خضم إدارتها للأصول ، تحرص المؤسسة الليبية للاستثمار على تعزيز الاستقرار المالي والاقتصادي وخلق آفاق استثمار طويلة الأجل.

18) صندوق الثروة الكازاخستاني ، وصندوق الأصول الأجنبية التابع لمؤسسة النقد العربي السعودي ، 515.6 مليار دولار أمريكي.

19) تم إنشاء صندوق الثروة القومي الروسي ، الصندوق الروسي للرعاية الوطنية (68.5 مليار دولار أمريكي) ، كدعم للاقتصاد الروسي في أوقات الأزمات وانخفاض أسعار النفط ، سلعة تقليدية في الصادرات الروسية ، وصندوق الرفاه الاجتماعي هو يستخدم صندوق الثروة السيادية لروسيا ، الذي تم إنشاؤه بعد تقسيم صندوق الاستقرار في الاتحاد الروسي لصندوقين استثماريين منفصلين في 30 يناير 2008 ، الصندوقان ، وهما صندوق الاحتياطي ، الذي يستثمر في الخارج في الأوراق المالية ذات العائد المنخفض ، عندما انخفاض دخل النفط والغاز ، وصندوق الرعاية الاجتماعية.

20) صندوق الدعم الدائم في ألاسكا ، البالغ 65.7 مليار دولار ، عبارة عن مخصص تشريعي مدون ، أنشئ تحت حاكم جاي هاموند ، لإدارة فائض إيرادات النفط التي جاءت بعد إنشاء شبكة خطوط أنابيب ترانس ألاسكا.