تباين أداء الأسهم الأمريكية، على مدار الأسبوع خلال الفترة من 10 إلى 17 فبراير 2023، حيث سجلت غالبية الأسهم خسائر على خلفية زيادة المخاوف من أن الضغوط التضخمية المستمرة ستدفع بنك الاحتياطي الفيدرالي إلى تشديد السياسة النقدية بوتيرة أكثر حدة.

وسجلت الأسهم الأمريكية مكاسب خلال جلستي الإثنين والأربعاء وفقًا لأحدث التقارير التي نشرتها بلومبرج، حيث ارتفعت في جلسة الإثنين بعد أن أظهرت البيانات تراجع التوقعات بشأن معدل نمو أجور الأسر، وكذلك في جلسة الأربعاء بعد أن جاءت بيانات مبيعات التجزئة الأمريكية أعلى من المتوقع.

وقللت هذه المكاسب من حدة خسائر الأسهم الأسبوعية التي جاءت على خلفية تأكيد مسؤولين بالاحتياطي الفيدرالي دعمهما لرفع أسعار الفائدة بمقدار 50 نقطة أساس، في حين أشار مسؤولون آخرون في بنك الاحتياطي الفيدرالي إلى أن أسعار الفائدة ستبقى في المنطقة التقييدية لفترة أطول مما كان متوقعًا في السابق.

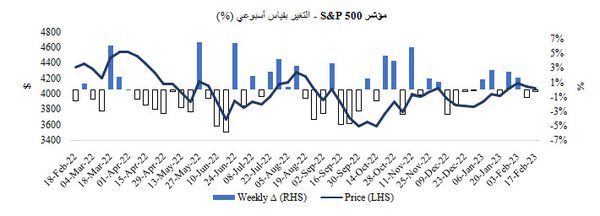

مؤشر ستاندرد آند بورز S&P 500

وتراجع مؤشر ستاندرد آند بورز S&P 500 للأسبوع الثاني على التوالي، حيث انخفض بنسبة 0.28% لكنه استقر فوق المستوى الرئيسي البالغ 4000 دولار.

وكان أداء القطاعات المدرجة في المؤشر متباين، حيث قاد قطاع السلع الاستهلاكية الكمالية مكاسب القطاعات الدورية، بينما قاد قطاع الطاقة الخسائر.

مؤشر ناسداك المركبNasdaq Composite

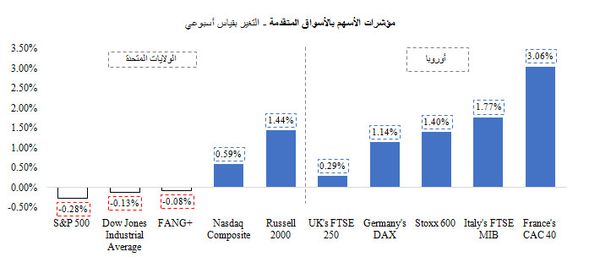

وعلى الرغم من وجود احتمال أكبر لاتجاه بنك الاحتياطي الفيدرالي نحو تشديد السياسة النقدية بشكل أكثر حدة، إلا أن أداء قطاع التكنولوجيا الأكثر حساسية لتغير أسعار الفائدة لا يزال متفوقًا نسبيًا، إذ صعد مؤشر ناسداك المركبNasdaq Composite بنسبة 0.59% بينما جاءت خسائر مؤشر FANG+هامشية بنسبة 0.08%.

مؤشر راسل Russell 2000

كما ارتفع مؤشر راسل Russell 2000 للشركات ذات رأس المال الصغير بنسبة 1.44%، بينما هبط مؤشر داو جونز الصناعي Dow Jones بنسبة 0.13%.

مؤشر VIX

وكذلك تراجعت تقلبات الأسواق بشكل طفيف، حيث انخفض مؤشر VIX لقياس تقلبات الأسواق بمقدار 0.51 نقطة ليستقر عند 20.02 نقطة، أي دون متوسطه البالغ 25.34 نقطة في العام الماضي.

وتفوقت الأسهم الأوروبية على نظيراتها الأمريكية، حيث أشارت التوقعات الاقتصادية إلى أن توقعات النمو قد لا تكون بالسوء الذي كان يخشى منه البعض في السابق وأن الضغوط التضخمية ربما قد تكون تراجعت.

وارتفعت غالبية المؤشرات الأوروبية الرئيسية في كل يوم من أيام الأسبوع، على خلفية كل من قيام الاتحاد الأوروبي، بزيادة توقعاته للنمو لهذا العام، وصدور بيانات الناتج المحلي الإجمالي للربع الرابع من العام، والتي جاءت متماشية مع التوقعات، مما يشير إلى أن التوقعات الاقتصادية لأوروبا قد لا تكون بالسوء الذي كان يخشى البعض في السابق.

وبالإضافة إلى ذلك، ارتفعت المؤشرات الأوروبية على خلفية تباطؤ بيانات التضخم الصادرة عن المملكة المتحدة بمستوى أعلى من المتوقع إلى جانب انخفاض أسعار الغاز الطبيعي إلى أدنى مستوى لها منذ شهر سبتمبر 2021، مما يشير إلى تراجع الضغوط التضخمية.

مؤشر Stoxx 600

وارتفع مؤشر Stoxx 600 بنسبة 1.40%، ليصل إلى أعلى مستوى له في عام، ليعود إلى مستوياته خلال فترة ما قبل الحرب الروسية.

مؤشرات أوربا

كما صعدت المؤشرات الإقليمية في جميع أنحاء أوروبا بقيادة مؤشر DAX الألماني (+1.14%) ومؤشر CAC 40 الفرنسي (+3.06%) ومؤشر FTSE 250 البريطاني (+0.29%) وكذلك مؤشر FTSE MIB الإيطالي (+1.77%).