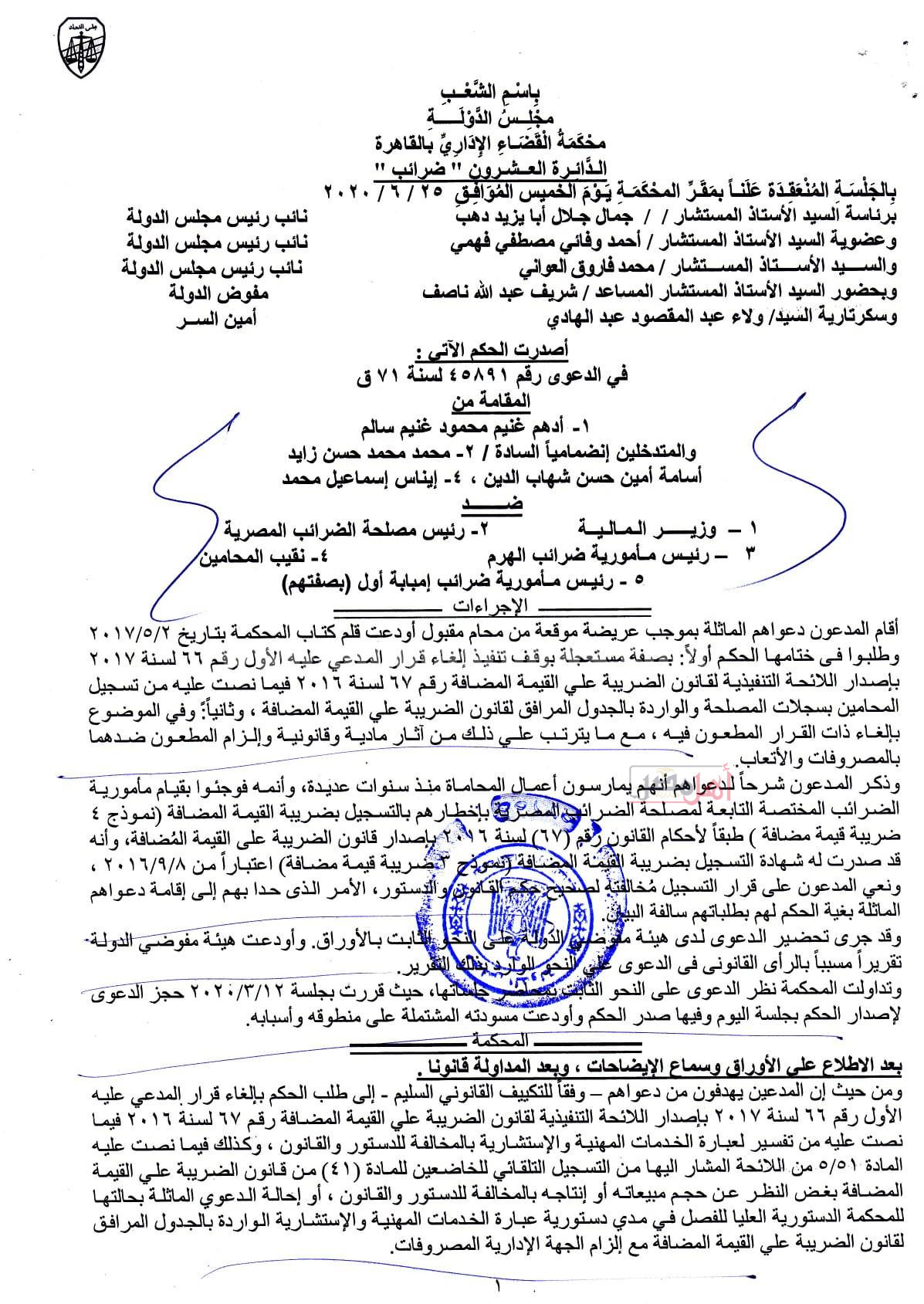

حصلت 'أهل مصر' على تفاصيل دعوى جديدة، أقامها المحامي بالنقض، أدهم غنيم، أمام محكمة القضاء الإداري، ضد وزير المالية ونقيب المحامين ورئيس مصلحة الضرائب المصرية، ورئيس مأمورية ضرائب الهرم ورئيس مأمورية ضرائب امبابة أول، وذلك للطعن على قرار وزير المالية بإصدار اللائحة التنفيذية بإخضاع المحامين لـقانون الضريبة المضافة.

ذكر مقيم الدعوى إنه يمارس أعمال المحاماة منذ سنوات عديدة، وفوجيء بقيام مأمورية الضرائب المختصة التابعة لمصلحة الضرائب بإخطارهم بالتسجيل بضريبة القيمة المضافة، في الوقت الذي صدرت له شهادة التسجيل بضريبة القيمة المضافة اعتبارا من سبتمبر 2016.

وأكد المحامي بالنقض أدهم غنيم، أن قرار التسجيل مخالفة لصحيح حكم القانون والدستور ما دفعه إلى إقامة تلك الدعوى بغية الحكم له.

وجرى إيداع الدعوى لدى هيئة مفوضي الدولة، وأودعت بدورها تقريرا مسببا بالرأى القانوني في الدعوى .

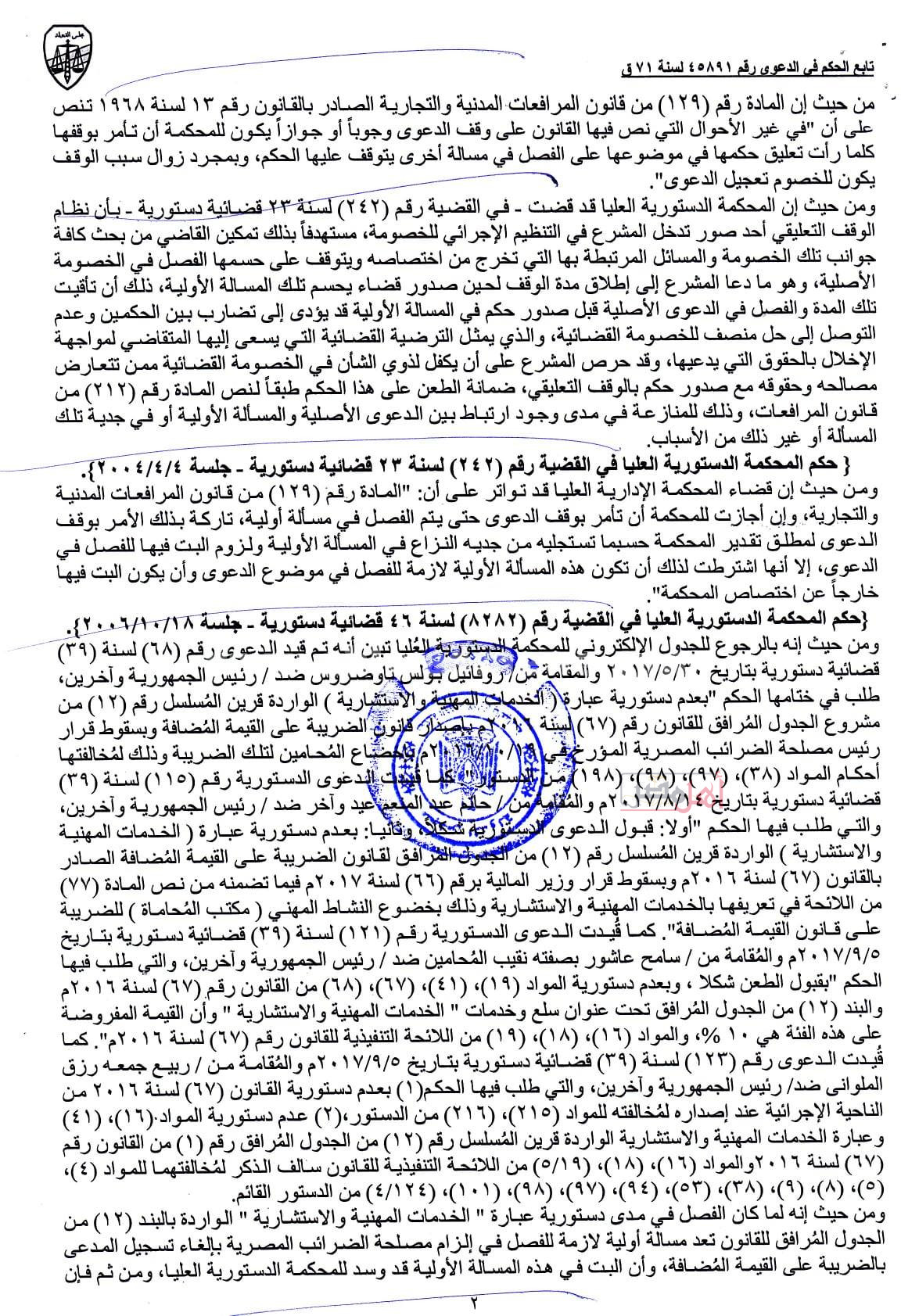

وأصدرت محكمة القضاء الإداري، برئاسة المستشار جمال جلال أبا زيد دهب، وعضوية المستشارين أحمد وفائي مصطفى، ومحمد فاروق العواني، بحضور شريف عبد الله ناصف، مفوض مجلس الدولة، بوقف الدعوى تعليقا لحين الفصل في الدعاوى الدستورية أرقام 68 لسنة 39 ق، و115 لسنة 39 ق، و121 لسنة 39 قضائية دستورية.

ونوهت المحكمة في حيثيات الحكم بأن الفصل في مدى دستورية عبارة 'الخدمات المهنية والاستشارية ' الواردة بالبند 12 من الجداول المرافق للقانون تعد مسألة أولية لازمة للفصل في إلزام مصلحة الضرائب المصرية بإلغاء تسجيل المدعى بالضريبة على القيمة المضافة وأن البت في هذه المسألة الأولية قد أُوكل إلى المحكمة الدستورية العليا.

وتابعت المحكمة قائلة 'ومن ثم فإن الفصل في الدعاوى الماثلة يتوقف حتما على الفصل في تلك المسألة باعتبار أنها جوهر النزاع الماثل، ومن ثم فإنه واستعمالا للحق المخول للمحكمة بمقتضى المادة 129 من قانون المرافعات المدنية والتجارية، ومن حيث إنه تنص المادة 49 من القانون رقم 48 لسنة 1979 بإصدار قانون المحكمة الدستورية العليا على أن أحكام المحكمة في الدعاوى الدستورية وقراراتها بالتقصير ملزمة لجميع سلطات الدولة والكافة، ويترتب على الحكم بعدم دستورية نص في قانون أو لائحة عدم جواز تطبيقه من اليوم التالي لنشر الحكم ما لم يحدد الحكم لذلك تاريخا آخر، على أن الحكم بعدم دستورية نص ضريبي لا يكون له في جميع الأحوال إلا أثر مباشر وذلك دون إخلال باستفادة المدعي من الحكم الصادر بعدم دستورية هذا النص.